التقارير المالية المرحلية (IAS 34): كيف تختلف القوائم الربع سنوية عن السنوية؟

التقارير المالية المرحلية وفق IAS 34: ما الفرق بين القوائم الربع سنوية والسنوية؟ وما أهم متطلبات الإفصاح المرحلي وكيف تختصر المعلومات دون الإخلال بالشفافية أو المقارنة—السلة الرقمية.

الأطراف ذات العلاقة (Related Parties): كيفية حصرهم والإفصاح عنهم وفق IAS 24

الأطراف ذات العلاقة: كيفية حصر Related Parties ومعاملات ذوي العلاقة، وما متطلبات الإفصاح وفق IAS 24 لتجنب تضارب المصالح وتحسين شفافية التقارير أمام المدقق والمستثمر—السلة الرقمية.

الأحداث اللاحقة (IAS 10): كورونا كنموذج، متى تعدل القوائم ومتى تفصح فقط؟

الأحداث اللاحقة وفق IAS 10: الفرق بين الأحداث المعدلة وغير المعدلة (Events After Reporting Period)، ومتى تعدل القوائم ومتى تكتفي بالإفصاح، مع أمثلة مثل كورونا—السلة الرقمية.

السياسات المحاسبية والإيضاحات (Notes): كيف تكتب إفصاحات تحمي الشركة وتوضح الصورة؟

الإيضاحات المتممة للقوائم (Notes to Financial Statements): كيف تكتب إفصاحات مالية واضحة وتفاصيل القوائم التي تحمي الشركة وتشرح الأرقام للقارئ والمدقق، مع هيكل عملي للإيضاحات—السلة الرقمية.

إعداد التدفقات النقدية عمليًا: كيف تستخرجها من المركز المالي والدخل؟ (خطوة بخطوة)

إعداد قائمة التدفقات النقدية عمليًا خطوة بخطوة: استخراجها من قائمة المركز المالي والدخل، وتحويل الاستحقاق لنقدي باستخدام ورقة عمل التدفقات، مع شرح الطريقة المباشرة وغير المباشرة—السلة الرقمية.

قائمة التدفقات النقدية (IAS 7): الطريقة المباشرة vs غير المباشرة (أيهما تختار؟)

قائمة التدفقات النقدية وفق IAS 7: مقارنة الطريقة المباشرة vs غير المباشرة، وكيف تعرض Cash Flow Statement للأنشطة التشغيلية والاستثمارية والتمويلية لفهم السيولة الحقيقية—السلة الرقمية.

قائمة التغيرات في حقوق الملكية: تتبع حركة الاحتياطيات والأرباح وتوزيعات الأسهم

قائمة التغيرات في حقوق الملكية: كيف تتبع حركة رأس المال والاحتياطيات والأرباح المبقاة، وتوثق توزيعات الأرباح وتغيرات الأسهم لشرح ما حدث في حقوق الملكية خلال الفترة—السلة الرقمية.

الدخل الشامل الآخر (OCI): ما هو؟ ولماذا لا تظهر بنوده في قائمة الأرباح والخسائر؟

الدخل الشامل الآخر (OCI): ما هو؟ ولماذا تُعرض بعض البنود خارج قائمة الأرباح والخسائر؟ تعرف على بنود الدخل الشامل مثل فروق العملة وإعادة التقييم وأثرها على حقوق الملكية—السلة الرقمية.

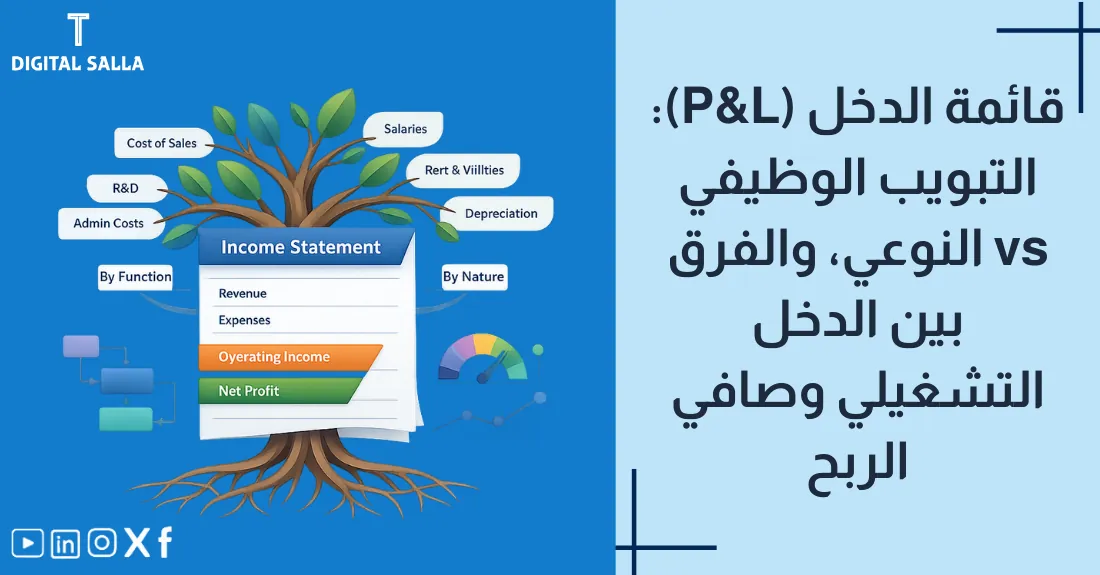

قائمة الدخل (P&L): التبويب الوظيفي vs النوعي، والفرق بين الدخل التشغيلي وصافي الربح

قائمة الدخل (P&L): الفرق بين التبويب الوظيفي والنوعي، وكيف تميز الدخل التشغيلي عن صافي الربح، مع شرح الإيرادات والمصروفات لقراءة حساب الأرباح والخسائر بوضوح—السلة الرقمية.

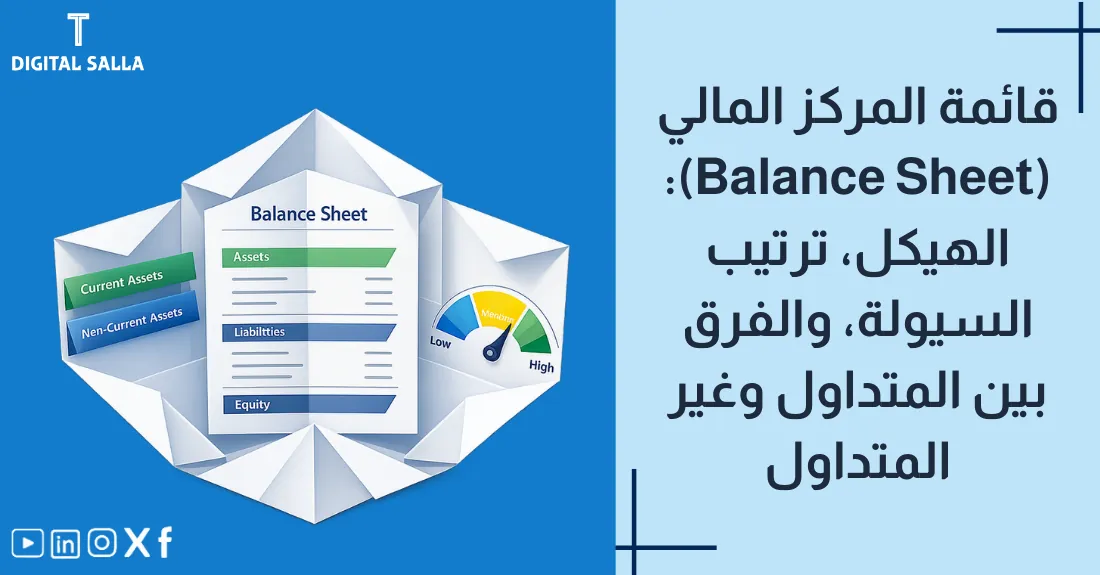

قائمة المركز المالي (Balance Sheet): الهيكل، ترتيب السيولة، والفرق بين المتداول وغير المتداول

قائمة المركز المالي (Balance Sheet): شرح الميزانية العمومية وهيكلها وترتيب السيولة، وكيف تفرق بين المتداول وغير المتداول في الأصول والخصوم وحقوق الملكية لقراءة سليمة—السلة الرقمية.

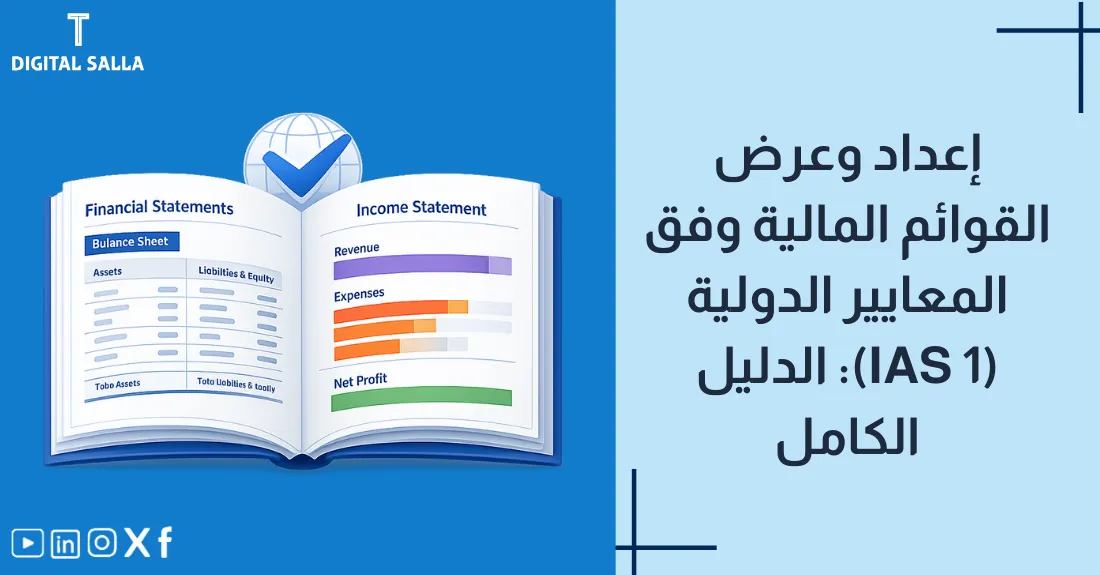

إعداد وعرض القوائم المالية وفق المعايير الدولية (IAS 1): الدليل الكامل

إعداد القوائم المالية وفق IAS 1: دليل شامل لهيكل التقارير المالية، من الحسابات الختامية إلى القوائم المالية المدققة، مع قواعد العرض والتصنيف والإفصاح التي يتوقعها المدققون—السلة الرقمية.

الأهمية النسبية (Materiality): متى تتجاهل الخطأ ومتى يجب تعديله؟

الأهمية النسبية (Materiality): كيف تحدد الجوهرية؟ ومتى يمكن تجاهل خطأ غير مؤثر، ومتى يصبح من الأخطاء الجوهرية التي تتطلب تعديلًا وإفصاحًا ماليًا لحماية المصداقية—السلة الرقمية.

تصحيح الأخطاء المحاسبية: هل تعدل بأثر رجعي أم في الفترة الحالية؟

تصحيح الأخطاء المحاسبية وفق IAS 8: متى يتم تعديل السنوات السابقة بأثر رجعي؟ ومتى يكفي التعديل في الفترة الحالية؟ شرح إعادة عرض القوائم وخطوات الإفصاح لتجنب المخاطر—السلة الرقمية.

التقدير المحاسبي vs السياسة المحاسبية: الفرق الجوهري وكيفية المعالجة

التقدير المحاسبي vs السياسة المحاسبية: ما الفرق الجوهري؟ وكيف تعالج التغيير في التقدير المحاسبي مثل العمر الإنتاجي والمخصصات التقديرية دون مخالفة المعايير أو تضليل النتائج—السلة الرقمية.

كيف تكتب دليل السياسات المحاسبية للشركة؟ (مع نموذج مقترح)

دليل السياسات المحاسبية: خطوات إعداد دليل السياسات وربطه بالإجراءات المالية وحوكمة الشركات، مع نموذج مقترح يساعدك على توحيد السياسات المالية وتقليل الخلافات أثناء المراجعة—السلة الرقمية.