السجلات المساعدة (Sub-ledgers) وحسابات المراقبة: الربط بين التفصيل والإجمال

السجلات المساعدة (Sub-ledgers): كيف يربط أستاذ مساعد عملاء وأستاذ مساعد موردين مع حسابات المراقبة في الأستاذ العام؟ شرح يضمن تطابق التفصيل مع الإجمال بدون فجوات—السلة الرقمية.

دفتر الأستاذ العام (General Ledger): كيف تقرأ حركة الحساب وتكتشف الشذوذ؟

دليل دفتر الأستاذ العام (General Ledger): كيفية الترحيل لدفتر الأستاذ وترصيد الحسابات وقراءة كشف الحساب لاكتشاف الشذوذ والأخطاء قبل إقفال الفترة—السلة الرقمية.

الدفاتر المحاسبية وميزان المراجعة: الوعاء الحافظ للبيانات

الدفاتر المحاسبية: ما هي الدفاتر القانونية والدفاتر الإلزامية؟ وكيف ترتبط السجلات المحاسبية بالدورة المحاسبية وميزان المراجعة كوعاء يحفظ البيانات ويضمن تتبعها—السلة الرقمية.

الحسابات المقابلة (Contra Accounts): مجمع الإهلاك ومخصص الديون (شرح وتطبيق)

تعرف على الحسابات المقابلة (Contra Accounts) مثل مجمع الإهلاك ومخصص الديون المشكوك فيها، وكيف تحسب صافي القيمة الدفترية وتعرضها بشكل صحيح في القوائم—السلة الرقمية.

تكلفة المبيعات (COGS) vs المصاريف التشغيلية (OPEX): قواعد التبويب الصحيح

الفرق بين تكلفة المبيعات والمصاريف: COGS vs OPEX وكيف يؤثر التبويب على هامش الربح الإجمالي وتصنيف التكاليف والمصاريف الإدارية، مع أمثلة تمنع تشويه الأرباح—السلة الرقمية.

الإيرادات التشغيلية vs المكاسب (Gains): لماذا يجب فصلهما في قائمة الدخل؟

الإيرادات والمكاسب ليست شيئًا واحدًا: الفرق بين Revenue و Gain وكيف تفصل الإيرادات التشغيلية وغير التشغيلية عن مكاسب بيع الأصول لتحليل قائمة الدخل بدقة—السلة الرقمية.

الحسابات الوسيطة (Clearing Accounts) وحسابات التعليق: كيف تديرها وتغلقها؟

دليل الحسابات الوسيطة: متى تستخدم Clearing Accounts وحسابات التعليق (Suspense Accounts)؟ وكيف تدير الحسابات المؤقتة وتغلقها عبر تسوية الحسابات لتجنب أرصدة معلقة—السلة الرقمية.

الفرق بين الاحتياطيات (Reserves) والأرباح المبقاة والمخصصات: فك الاشتباك

شرح الفرق بين الاحتياطي والمخصص والأرباح المبقاة: ما هي أنواع الاحتياطيات والاحتياطي النظامي؟ وكيف يؤثر توزيع الأرباح على حقوق الملكية ومؤشرات الأداء—السلة الرقمية.

تصميم دليل الحسابات (COA): كيف تبني شجرة حسابات مرنة لشركة ناشئة أو كبيرة؟

دليل الحسابات (Chart of Accounts): كيف تصمم شجرة حسابات مرنة وهيكل COA قابل للنمو؟ تعلم تكويد الحسابات وأفضل الممارسات لشركة ناشئة أو كبيرة لتقارير أدق—السلة الرقمية.

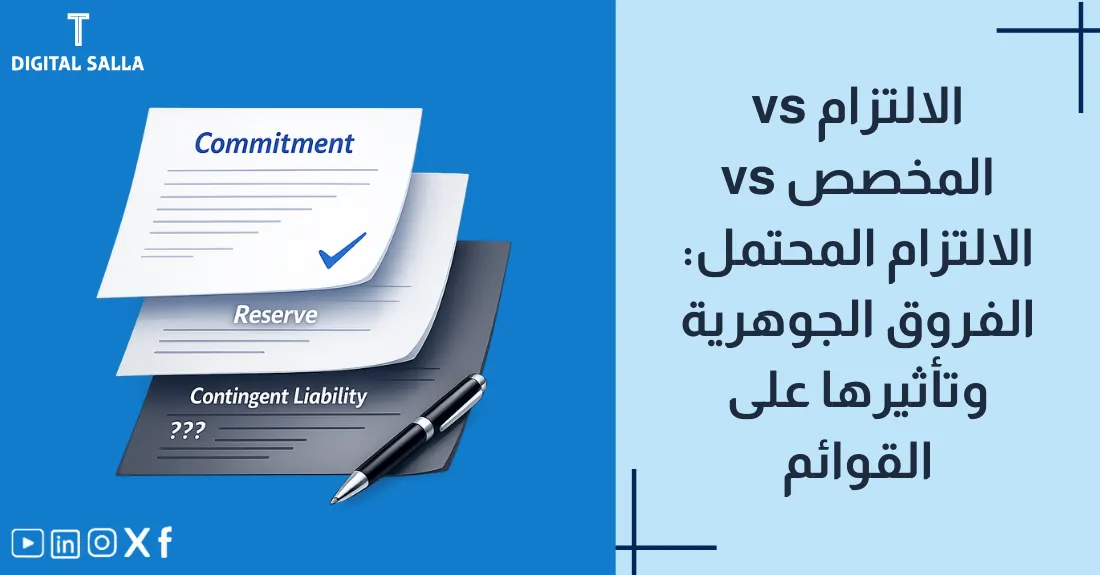

الالتزام vs المخصص vs الالتزام المحتمل: الفروق الجوهرية وتأثيرها على القوائم

افهم الفرق بين المخصص والالتزام والالتزام المحتمل وفق IAS 37: Provisions vs Liabilities، ومتى تعترف بالمخصصات أو تفصح فقط، وتأثير ذلك على القوائم المالية—السلة الرقمية.

أصل أم مصروف؟ قواعد “الرسملة” (Capitalization) وكيف تتخذ القرار؟

الفرق بين الأصل والمصروف: قواعد الرسملة (Capitalization) وكيف تميز المصروفات الرأسمالية والإيرادية وفق IAS 16، مع أسئلة عملية تساعدك على اتخاذ قرار تصنيف صحيح—السلة الرقمية.

دليل تصنيف الحسابات وتوجيه القيود: أصول، خصوم، وحقوق ملكية

دليل تصنيف الحسابات: تبويب الحسابات وبناء هيكل الحسابات وربط الأصول والخصوم وحقوق الملكية بعناصر القوائم المالية، مع قواعد توجيه القيود لتسجيل صحيح من أول مرة—السلة الرقمية.

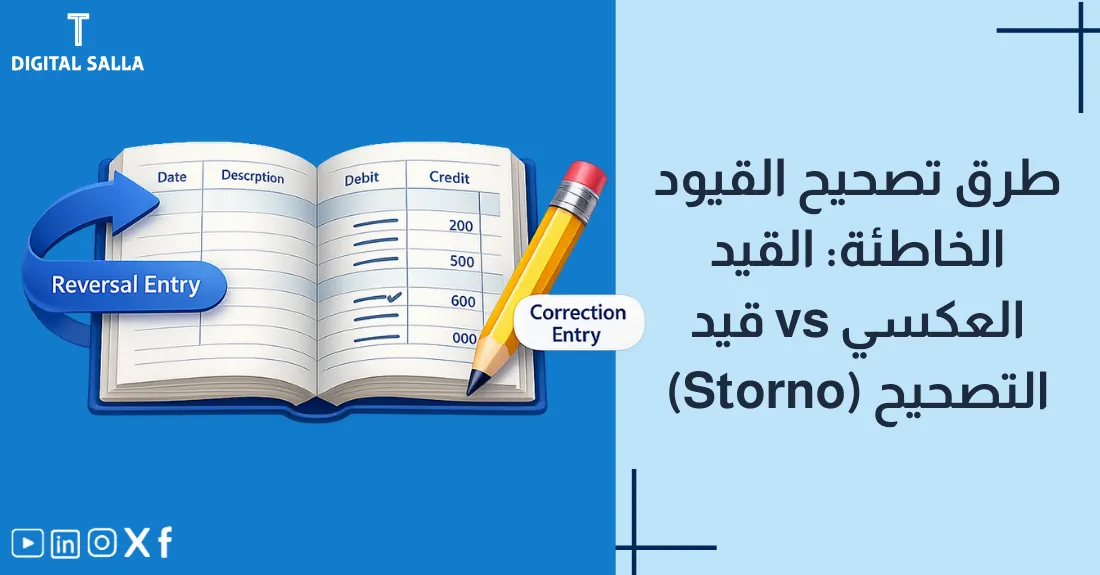

طرق تصحيح القيود الخاطئة: القيد العكسي vs قيد التصحيح (Storno)

تصحيح القيود المحاسبية: متى تستخدم القيد العكسي ومتى قيد التصحيح (Storno)؟ شرح الطريقة المطولة والمختصرة مع أمثلة تساعدك على تعديل القيد بدون تشويه التقارير—السلة الرقمية.

الأخطاء المحاسبية في القيود: الحذف، التكرار، والتوجيه الخاطئ (كيف تكتشفها؟)

تعرف على الأخطاء المحاسبية في القيود مثل أخطاء الحذف والتكرار وأخطاء التوجيه، وكيف يتم اكتشاف الأخطاء عبر المراجعة والترحيل وميزان المراجعة مع حلول عملية—السلة الرقمية.

المستندات المحاسبية: الفاتورة، السند، والإشعار (شروط القبول الضريبي)

دليل المستندات المحاسبية: الفاتورة الضريبية، سند القبض، سند الصرف والإشعارات، مع شروط القبول الضريبي وأفضل ممارسات الدورة المستندية والأرشفة لضمان الامتثال—السلة الرقمية.