مكتبة القيود اليومية (Common Entries): قيود التأسيس، البيع، الشراء، والمصاريف

مكتبة قيود اليومية الشائعة: نماذج قيود محاسبية جاهزة تشمل قيود التأسيس وقيود المبيعات وقيود المشتريات والمصاريف لتسريع عملك وتقليل الأخطاء—السلة الرقمية.

القيود المركبة (Compound Entries): كيف تسجل عمليات متعددة الأطراف؟

تعلم القيود المركبة وكيف تسجل عمليات متعددة الأطراف بصيغة «من مذكورين إلى مذكورين»، مع مقارنة القيد البسيط والمركب وأمثلة مثل قيود الرواتب وقيود التسوية—السلة الرقمية.

كيفية إعداد قيد اليومية: المكونات، التوجيه، وشرح القيد (Narration)

إعداد قيد اليومية خطوة بخطوة: مكونات Journal Entry، قواعد كتابة القيود وتوجيهها، وكيف تكتب شرح القيد (Narration) بشكل واضح يدعم الفحص والمراجعة—السلة الرقمية.

نظام القيد المزدوج: كيف تزن كل عملية مالية (شرح للمحاسبين)

نظام القيد المزدوج: لماذا هو مهم وكيف يزن كل عملية مالية؟ تعرف على تاريخ القيد المزدوج والفرق بين القيد المفرد والمزدوج مع أمثلة توضح المنطق المحاسبي—السلة الرقمية.

القيد المزدوج والدورة المستندية (Double Entry & Documentation)

القيد المزدوج يشرح نظرية Double Entry System وكيف يعمل طرفي القيد لضمان التوازن، مع لمحة عن الدورة المستندية وميكانيكا المحاسبة من المستند إلى الدفاتر—السلة الرقمية.

تمارين عملية محلولة: 20 حالة تطبيقية على المعادلة المحاسبية

تمارين على المعادلة المحاسبية: 20 مسألة محاسبة محلولة وتطبيقات عملية وحالات دراسية تساعدك على فهم أثر العمليات على الأصول والخصوم وحقوق الملكية—تدريب محاسبة على السلة الرقمية.

الحسابات الحقيقية (الميزانية) vs الحسابات الاسمية (الدخل): الفروق والإقفال

الحسابات الحقيقية والاسمية: الفرق بين حسابات الميزانية وحسابات قائمة الدخل، وما معنى الحسابات المؤقتة والدائمة وكيف يتم ترحيل الأرصدة والإقفال بنهاية الفترة—السلة الرقمية.

الدفع vs المصروف: متى يعتبر الدفع أصلًا (Prepaid) ومتى يعتبر مصروفاً؟

الفرق بين الدفع والمصروف: متى يصبح الدفع أصلًا كمصروف مقدم (Prepaid) ومتى يُعترف به كمصروف؟ شرح توقيت الاعتراف بالمصروف مع أمثلة عملية—السلة الرقمية.

التحصيل vs الإيراد: لماذا النقدية ليست دائماً ربحاً؟

تعرف على الفرق بين التحصيل والإيراد ولماذا النقدية ليست دائمًا ربحًا: الاعتراف بالإيراد وفق مبدأ الاستحقاق والتمييز بين التدفق النقدي vs الربح بأمثلة—السلة الرقمية.

طبيعة الحسابات (Normal Balance): لماذا الأصول مدينة والالتزامات دائنة؟

طبيعة الحسابات أو الرصيد الطبيعي: لماذا الأصول مدينة والالتزامات دائنة؟ شرح حسابات مدينة وحسابات دائنة وقواعد القيد وعلاقتها بشجرة الحسابات—السلة الرقمية.

قاعدة المدين والدائن (Debit vs Credit): كيف تفهمها بدون حفظ؟

افهم قاعدة المدين والدائن (Debit and Credit) بدون حفظ: الفرق بين المدين والدائن بمنطق الأخذ والعاطي وربطها بطبيعة الحسابات وأمثلة قيود سهلة—السلة الرقمية.

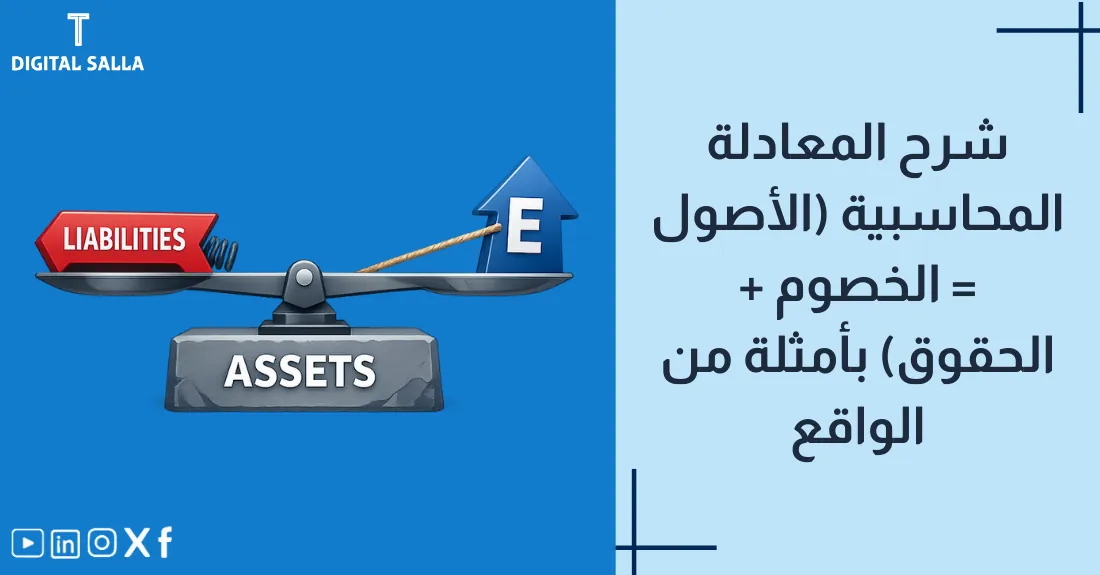

شرح المعادلة المحاسبية (الأصول = الخصوم + الحقوق) بأمثلة من الواقع

شرح المعادلة المحاسبية بالأصول = الخصوم + الحقوق عبر أمثلة على المعادلة المحاسبية من الواقع، وكيف تحافظ على توازن المعادلة وتفهم أثر العمليات لحظيًا—السلة الرقمية.

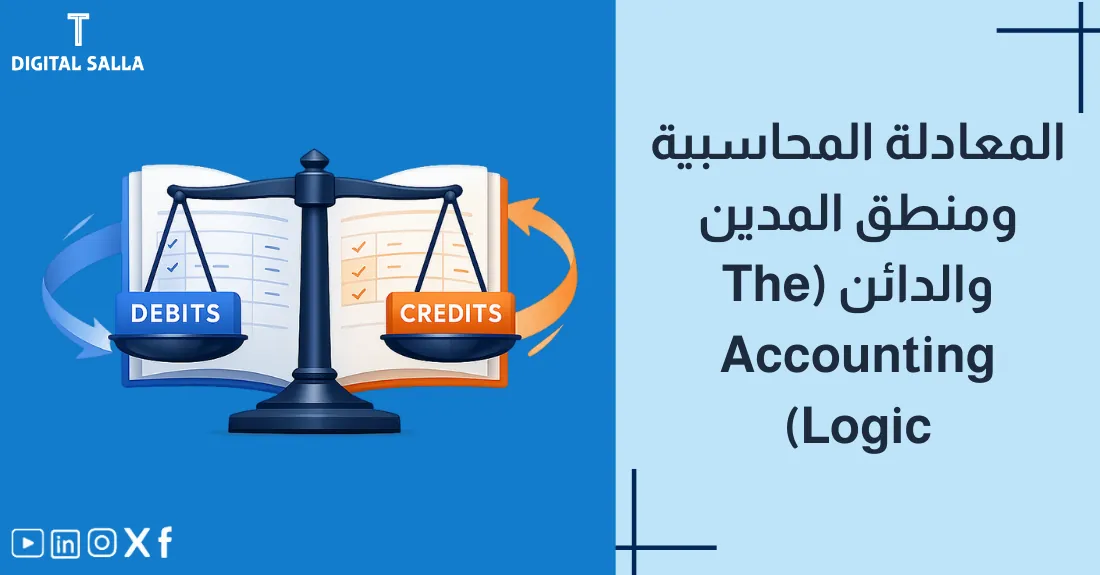

المعادلة المحاسبية ومنطق المدين والدائن (The Accounting Logic)

تعلم المعادلة المحاسبية ومنطق المدين والدائن: معادلة الميزانية (الأصول تساوي الخصوم وحقوق الملكية) مع شرح مبسط يربط العمليات بأثرها—السلة الرقمية.

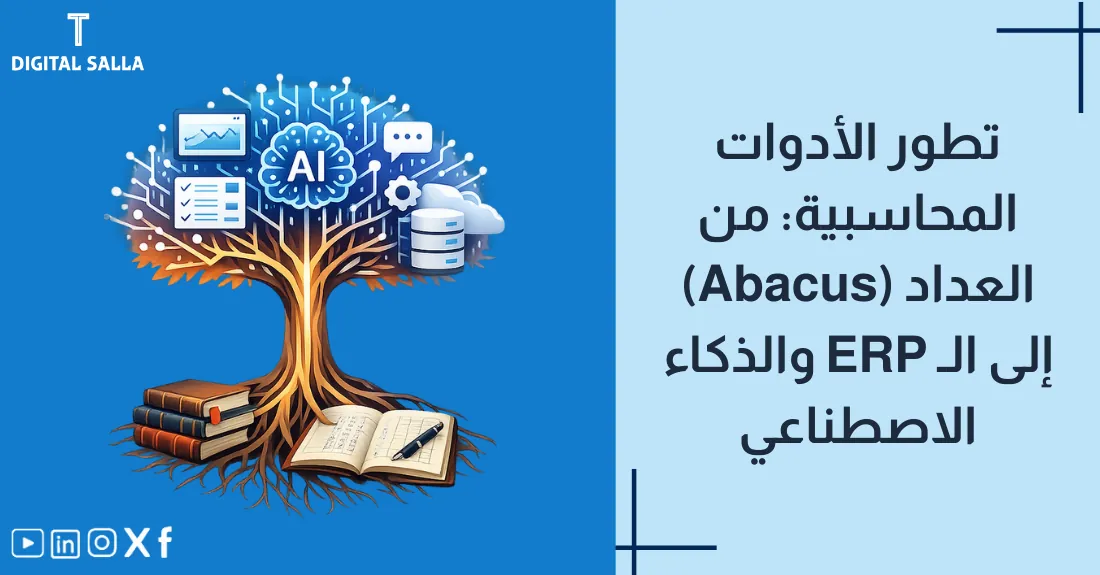

تطور الأدوات المحاسبية: من العداد (Abacus) إلى الـ ERP والذكاء الاصطناعي

تطور الأدوات المحاسبية من العداد الصيني Abacus والآلة الحاسبة إلى تاريخ البرامج المحاسبية والانتقال من الدفاتر إلى الكمبيوتر ثم أنظمة ERP والذكاء الاصطناعي—السلة الرقمية.

رواد المحاسبة العالمية (مؤسسو Big 4): ديلويت، إرنست، ويونغ، وآرثر أندرسن

استكشف رواد المحاسبة العالمية ومؤسسي الـ Big 4: ديلويت، إرنست ويونغ، برايس ووترهاوس، وآرثر أندرسن، مع لمحة عن تاريخ الشركات الكبرى ونشأتها—السلة الرقمية.

رواد المحاسبة في السعودية: دور أسامة فقيه والدكتور القصبي في تأسيس SOCPA

رواد المحاسبة في السعودية: دور أسامة فقيه والدكتور القصبي في تأسيس SOCPA وتاريخ الهيئة السعودية للمراجعين والمحاسبين وكيف ساهموا في تطور المهنة بالمملكة—السلة الرقمية.

حازم حسن (Hazem Hassan): قصة بناء أكبر مؤسسة مهنية في مصر والمنطقة

قصة حازم حسن وكيف أسس مكتب حازم حسن وأثره على KPMG مصر، ولماذا لُقّب بشيخ المحاسبين وبناء أكبر مكتب محاسبة في مصر والمنطقة—السلة الرقمية.

رواد المحاسبة في مصر (الجيل المؤسس): طلعت حرب، عبد المقصود أحمد، زكي حسن

تعرف على رواد المحاسبة في مصر من الجيل المؤسس: طلعت حرب وزكي حسن وعبد المقصود أحمد، ودورهم في تاريخ المحاسبة في مصر وجمعية المحاسبين والمراجعين—السلة الرقمية.

تاريخ التدقيق (Auditing History): من كشف الاختلاسات إلى ضمان الموثوقية

اقرأ تاريخ التدقيق وكيف تطور المراجعة من كشف الاختلاسات إلى ضمان الموثوقية، مع محطات من فضائح مالية ونشأة مكاتب المراجعة ومعاييرها—السلة الرقمية.

نشأة المعايير الدولية (IFRS/IASB): لماذا قرر العالم توحيد لغة المال؟

شرح نشأة المعايير الدولية IFRS ودور IASB وتاريخ لجنة المعايير الدولية، ولماذا قادته العولمة المالية إلى توحيد المعايير المحاسبية كلغة مشتركة—السلة الرقمية.

لوكا باتشولي (Luca Pacioli): قصة الراهب الذي وضع نظام القيد المزدوج

تعرف على لوكا باتشولي، أبو المحاسبة ومخترع نظام القيد المزدوج، وقصة كتاب السوما ودور الراهب الإيطالي في تأسيس قواعد المحاسبة الحديثة—السلة الرقمية.

تطور المحاسبة عبر العصور: كيف غيرت التجارة شكل الدفاتر؟

تطور المحاسبة عبر العصور: من المحاسبة عند القدماء وتاريخ الدفاتر إلى تطور القيد المزدوج وتأثير الثورة الصناعية على أساليب التسجيل والتقارير—السلة الرقمية.

تاريخ المحاسبة ورواد المهنة: رحلة من الألواح الطينية إلى الذكاء الاصطناعي

استكشف تاريخ المحاسبة من نشأة المحاسبة وتاريخ مسك الدفاتر في الحضارات القديمة حتى تطور علم المحاسبة ووصوله إلى الذكاء الاصطناعي—السلة الرقمية.

المحاسبة الضريبية: ما الفرق بين الربح المحاسبي والربح الضريبي؟

المحاسبة الضريبية تشرح الفرق بين الربح المحاسبي والربح الضريبي، وكيف تؤثر الفروق الضريبية وقوانين الضرائب على الإقرار الضريبي وتخطيط الشركة—السلة الرقمية.

المحاسبة القضائية (Forensic Accounting): كيف تكشف الاحتيال بالقانون والأرقام؟

دليلك إلى المحاسبة القضائية (Forensic Accounting): كيف يتم كشف الاحتيال، ودور المحاسب الجنائي في التحقيق المالي وجمع الأدلة وتحليل الأنماط—السلة الرقمية.

المحاسبة الحكومية vs محاسبة الشركات: 5 فروقات جوهرية في القياس والتقارير

تعرف على المحاسبة الحكومية vs محاسبة الشركات عبر 5 فروقات في القياس والتقارير، وأثر أساس الاستحقاق والموازنة العامة والفروق بين القطاع العام والخاص—السلة الرقمية.

فروع المحاسبة: دليل لاختيار تخصصك (المالية، التكاليف، الضريبية، المراجعة)

اكتشف فروع المحاسبة وأنواعها، واختر من تخصصات المحاسبة الأنسب: المالية، التكاليف، الضريبية، المراجعة، مع توضيح الفرق بين المحاسبة المالية والإدارية—السلة الرقمية.

المبادئ المحاسبية المتعارف عليها (GAAP) vs المعايير الدولية (IFRS): الفروق الجوهرية

شرح الفرق بين GAAP و IFRS وأهم الفروق الجوهرية بين المبادئ المحاسبية المقبولة ومعايير المحاسبة الدولية، ومتى يفيد التحول للمعايير الدولية—السلة الرقمية.

خصائص المعلومات المحاسبية الجيدة: الملاءمة والموثوقية (شرح الإطار المفاهيمي)

تعلم خصائص المعلومات المحاسبية وفق الإطار المفاهيمي: الملاءمة والموثوقية والقابلية للمقارنة، وكيف ترفع جودة التقارير المالية لاتخاذ قرارات أفضل—السلة الرقمية.

مستخدمو المعلومات المحاسبية (أصحاب المصالح): ماذا يريد البنك والمستثمر والإدارة؟

مستخدمو المعلومات المحاسبية يختلفون في احتياجاتهم: أصحاب المصالح (Stakeholders) مثل البنوك والمستثمرين والإدارة، وكيف تلبي التقارير الخارجية والداخلية توقعاتهم—السلة الرقمية.