الضرائب المؤجلة (Deferred Tax – IAS 12): لماذا تختلف الأرباح المحاسبية عن الضريبية؟

الضرائب المؤجلة (IAS 12): لماذا تختلف الأرباح المحاسبية عن الضريبية؟ شرح الفروق المؤقتة وكيفية الاعتراف بأصول ضريبية مؤجلة والتزامات ضريبية مؤجلة مع أمثلة مبسطة—السلة الرقمية.

القيود العكسية (Reversing Entries): متى تستخدمها لتسهيل عمل الشهر الجديد؟

القيود العكسية (Reversing Entries): متى تستخدمها بعد قيود التسوية؟ وكيف تساعد في تسهيل العمل المحاسبي للشهر الجديد وتجنب التكرار، مع أمثلة شائعة وقيود بداية العام—السلة الرقمية.

الأطراف ذات العلاقة (Related Parties): كيفية حصرهم والإفصاح عنهم وفق IAS 24

الأطراف ذات العلاقة: كيفية حصر Related Parties ومعاملات ذوي العلاقة، وما متطلبات الإفصاح وفق IAS 24 لتجنب تضارب المصالح وتحسين شفافية التقارير أمام المدقق والمستثمر—السلة الرقمية.

إقفال السنة المالية (Year-End Closing): قيود إقفال الحسابات المؤقتة وترحيل النتائج

إقفال السنة المالية: شرح قيود الإقفال (Closing Entries) وكيفية تصفير الحسابات المؤقتة وترحيل النتائج لإعداد الحسابات الختامية والقوائم بدقة، مع خطوات عملية واضحة—السلة الرقمية.

التقارير المالية المرحلية (IAS 34): كيف تختلف القوائم الربع سنوية عن السنوية؟

التقارير المالية المرحلية وفق IAS 34: ما الفرق بين القوائم الربع سنوية والسنوية؟ وما أهم متطلبات الإفصاح المرحلي وكيف تختصر المعلومات دون الإخلال بالشفافية أو المقارنة—السلة الرقمية.

السياسات المحاسبية وتصحيح الأخطاء (IAS 8)

السياسات المحاسبية وفق IAS 8: الثبات في السياسات، متى يلزم الإفصاح عن السياسات، وكيف تميز بين تغيير السياسة والتغيير في التقديرات ومعالجة تصحيح الأخطاء بشكل مهني—السلة الرقمية.

كيف تكتب دليل السياسات المحاسبية للشركة؟ (مع نموذج مقترح)

دليل السياسات المحاسبية: خطوات إعداد دليل السياسات وربطه بالإجراءات المالية وحوكمة الشركات، مع نموذج مقترح يساعدك على توحيد السياسات المالية وتقليل الخلافات أثناء المراجعة—السلة الرقمية.

التقدير المحاسبي vs السياسة المحاسبية: الفرق الجوهري وكيفية المعالجة

التقدير المحاسبي vs السياسة المحاسبية: ما الفرق الجوهري؟ وكيف تعالج التغيير في التقدير المحاسبي مثل العمر الإنتاجي والمخصصات التقديرية دون مخالفة المعايير أو تضليل النتائج—السلة الرقمية.

تصحيح الأخطاء المحاسبية: هل تعدل بأثر رجعي أم في الفترة الحالية؟

تصحيح الأخطاء المحاسبية وفق IAS 8: متى يتم تعديل السنوات السابقة بأثر رجعي؟ ومتى يكفي التعديل في الفترة الحالية؟ شرح إعادة عرض القوائم وخطوات الإفصاح لتجنب المخاطر—السلة الرقمية.

الأهمية النسبية (Materiality): متى تتجاهل الخطأ ومتى يجب تعديله؟

الأهمية النسبية (Materiality): كيف تحدد الجوهرية؟ ومتى يمكن تجاهل خطأ غير مؤثر، ومتى يصبح من الأخطاء الجوهرية التي تتطلب تعديلًا وإفصاحًا ماليًا لحماية المصداقية—السلة الرقمية.

إعداد وعرض القوائم المالية وفق المعايير الدولية (IAS 1): الدليل الكامل

إعداد القوائم المالية وفق IAS 1: دليل شامل لهيكل التقارير المالية، من الحسابات الختامية إلى القوائم المالية المدققة، مع قواعد العرض والتصنيف والإفصاح التي يتوقعها المدققون—السلة الرقمية.

أساس الاستحقاق والتسويات الجردية (قلب المحاسبة المالية)

التسويات الجردية هي قلب المحاسبة المالية: تعلّم قيود التسوية (Adjusting Entries) وكيف تُعد قبل إقفال الفترة لتصحيح الإيرادات والمصروفات وربطها بالدورة المحاسبية—السلة الرقمية.

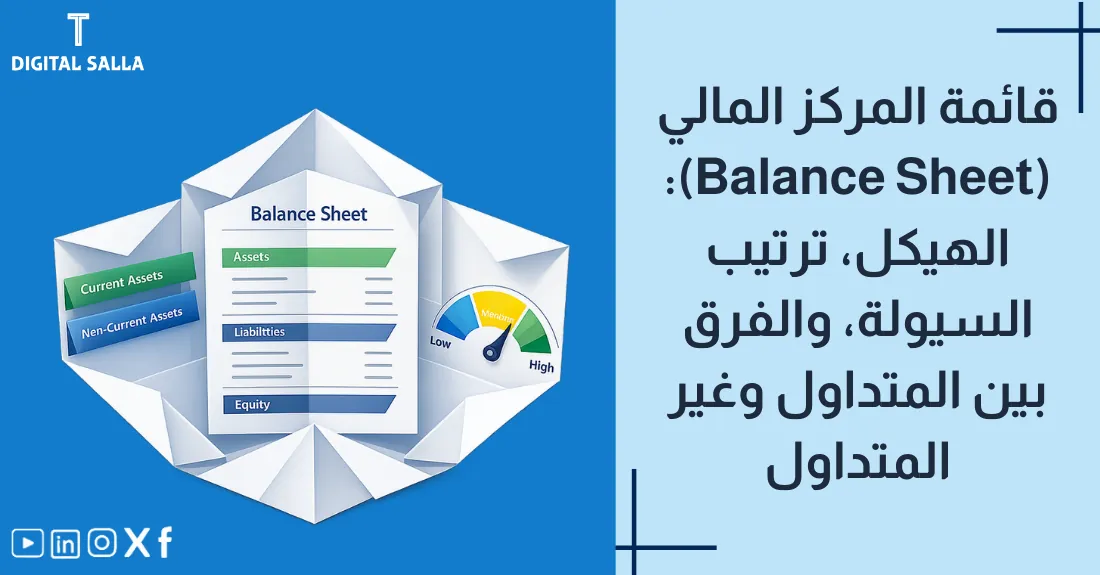

قائمة المركز المالي (Balance Sheet): الهيكل، ترتيب السيولة، والفرق بين المتداول وغير المتداول

قائمة المركز المالي (Balance Sheet): شرح الميزانية العمومية وهيكلها وترتيب السيولة، وكيف تفرق بين المتداول وغير المتداول في الأصول والخصوم وحقوق الملكية لقراءة سليمة—السلة الرقمية.

الأساس النقدي vs أساس الاستحقاق: لماذا تنهار الشركات الرابحة بسبب السيولة؟

الفرق بين الأساس النقدي والاستحقاق: Accrual Basis vs Cash Basis، مزايا وعيوب كل أساس ولماذا قد تنهار شركة رابحة بسبب السيولة، ومتى يكون التحول للاستحقاق ضروريًا—السلة الرقمية.

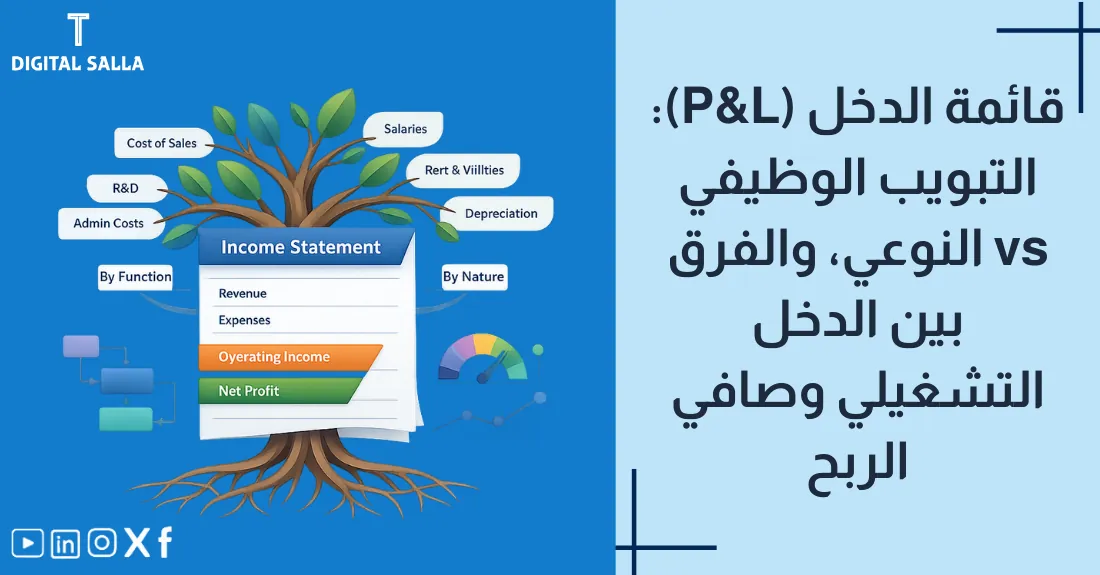

قائمة الدخل (P&L): التبويب الوظيفي vs النوعي، والفرق بين الدخل التشغيلي وصافي الربح

قائمة الدخل (P&L): الفرق بين التبويب الوظيفي والنوعي، وكيف تميز الدخل التشغيلي عن صافي الربح، مع شرح الإيرادات والمصروفات لقراءة حساب الأرباح والخسائر بوضوح—السلة الرقمية.