قائمة الدخل (P&L): التبويب الوظيفي vs النوعي، والفرق بين الدخل التشغيلي وصافي الربح

قائمة الدخل (P&L): التبويب الوظيفي vs النوعي، والفرق بين الدخل التشغيلي وصافي الربح

قائمة الدخل أو حساب الأرباح والخسائر (P&L) هي الطريقة الأسرع لفهم الأداء: كيف تحولت الإيرادات والمصروفات خلال فترة إلى صافي الدخل. في هذا الدليل ستفهم شكل القائمة، أهم المجاميع (Gross/Operating/Net)، وكيف تختار بين التبويب الوظيفي والتبويب النوعي للمصروفات دون تشويه القراءة.

- كيف تُبنى قائمة الدخل (P&L) خطوة بخطوة من الإيراد حتى صافي الربح.

- الفرق بين التبويب الوظيفي والنوعي للمصروفات ومتى يستخدم كل أسلوب.

- الفرق بين الدخل التشغيلي وصافي الدخل ولماذا قد يختلفان بشدة.

- مؤشرات القراءة السريعة (هوامش الربح + جودة الإيراد + عبء التمويل والضرائب).

- حاسبة صغيرة تساعدك على تكوين P&L مبسط خلال دقيقة.

1) ما هي قائمة الدخل (P&L)؟

قائمة الدخل (Income Statement) — وتسمى أيضًا حساب الأرباح والخسائر (P&L) — تعرض نتائج التشغيل خلال فترة (شهر/ربع/سنة). الهدف ليس رقم صافي الدخل فقط، بل فهم: ما الذي صنع الربح؟ وما الذي ضغط عليه؟ وهل الربح “تشغيلي” أم جاء من بنود غير متكررة؟

2) هيكل قائمة الدخل: من الإيراد إلى صافي الدخل

الشكل يختلف حسب النشاط، لكن الفكرة واحدة: الإيرادات ثم طرح المصروفات وصولًا إلى صافي الدخل. هذا جدول مبسط يوضح المسار الأشهر:

| المرحلة | المعادلة المختصرة | ماذا تخبرك؟ |

|---|---|---|

| الإيرادات | Sales / Revenue | حجم النشاط وقدرة النمو |

| تكلفة المبيعات | COGS | كفاءة الإنتاج/الشراء والتسعير |

| مجمل الربح | Revenue − COGS | قوة النموذج الربحي قبل المصروفات التشغيلية |

| مصروفات التشغيل | Selling + G&A (+ R&D) | تكلفة تشغيل النمو وإدارة الشركة |

| الربح التشغيلي | Gross − Opex | ربح النشاط الأساسي (Operating) |

| بنود غير تشغيلية | Finance / Other income-expenses | أثر التمويل/بنود غير متكررة |

| الضرائب | Tax expense | عبء الضريبة وتأثيره على صافي الربح |

| صافي الدخل | Profit after tax | النتيجة النهائية للملاك |

3) المجاميع الأساسية: مجمل الربح والتشغيلي وصافي الربح

القراءة الاحترافية لـ قائمة الدخل تبدأ بفهم المجاميع (Subtotals) لأنها “تترجم” أين تتحسن/تتدهور ربحية الشركة: في التسعير؟ في التكلفة؟ في المصروفات التشغيلية؟ أم في التمويل والضرائب؟

أ) مجمل الربح (Gross Profit)

- ما يقيسه: قوة التسعير مقابل تكلفة الإنتاج/الشراء.

- متى يكون حساسًا؟ عند تغير تكلفة المواد/الشحن/الخصومات أو سياسة التسعير.

ب) الربح التشغيلي (Operating Profit)

- ما يقيسه: ربح النشاط الأساسي بعد مصروفات التشغيل.

- لماذا مهم؟ لأنه يقلل أثر التمويل والبنود العرضية عند تقييم الأداء التشغيلي.

ج) صافي الدخل (Net Income)

- ما يقيسه: النتيجة النهائية للملاك بعد كل شيء (تمويل + ضرائب + بنود أخرى).

- متى يضلل؟ إذا كان متأثرًا ببنود غير متكررة أو تغيّر ضريبي أو أرباح/خسائر استثنائية.

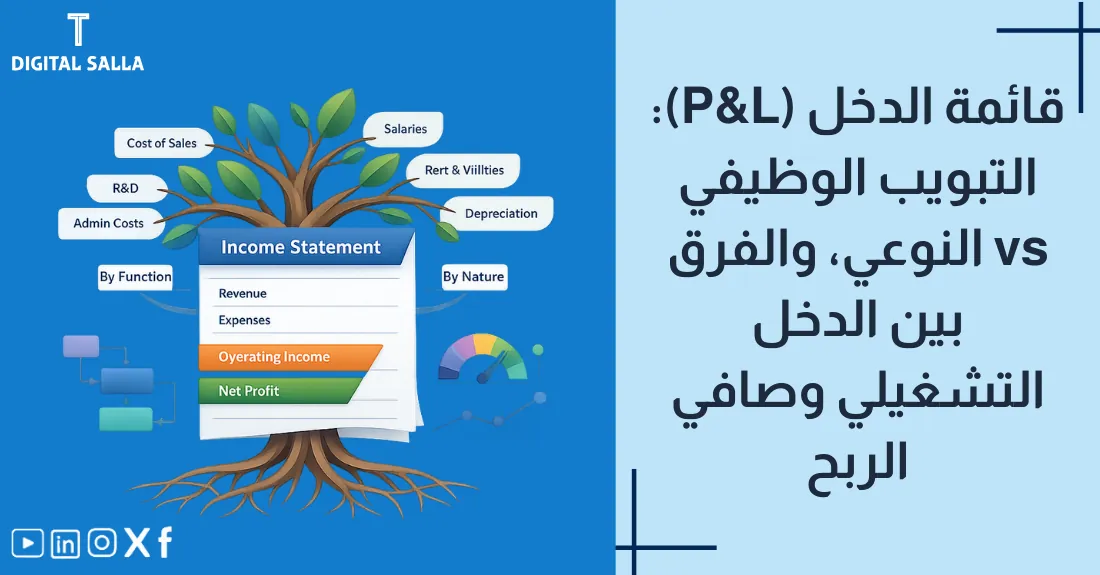

4) التبويب الوظيفي للمصروفات: كيف يعكس تشغيل النشاط؟

في التبويب الوظيفي تعرض المصروفات حسب “وظيفتها” داخل الشركة: تكلفة مبيعات، بيع وتسويق، عمومية وإدارية… إلخ. هذا الأسلوب مفيد عندما تريد ربط المصروفات بمحركات التشغيل بشكل مباشر.

| بند | يشمل عادةً | سؤال قراءة |

|---|---|---|

| تكلفة المبيعات | مواد، تصنيع، خدمات مباشرة، شحن مرتبط بالمبيعات | هل تتحسن الهوامش؟ |

| بيع وتسويق | إعلانات، عمولات، رواتب فرق المبيعات | هل النمو مكلف؟ |

| عمومية وإدارية | رواتب إدارية، إيجارات، قانوني، IT | هل الهيكل الإداري مناسب للحجم؟ |

5) التبويب النوعي للمصروفات: لماذا يفضله البعض؟

في التبويب النوعي تعرض المصروفات حسب طبيعتها: رواتب، إيجارات، كهرباء، إهلاك… إلخ. هذا الأسلوب مفيد إذا كان توزيع المصروفات على وظائفها معقدًا أو إذا كان المستخدم يحتاج رؤية “نوع المصروف” أكثر من “وظيفته”.

نموذج مطابقة تكلفة المبيعات (COGS Reconciliation) - نموذج Excel

6) الدخل التشغيلي vs صافي الدخل: أين يقع الفرق؟

الفجوة بين الدخل التشغيلي وصافي الدخل تأتي غالبًا من: تكاليف التمويل (فوائد القروض)، وبنود أخرى (مكاسب/خسائر غير تشغيلية)، والضرائب. لذلك عند تحليل الأداء، اسأل: هل الربح “قادم من التشغيل” أم من أحداث غير متكررة؟

مؤشرات سريعة لفهم الفجوة

- عبء التمويل: هل الفوائد تلتهم جزءًا كبيرًا من التشغيل؟

- بنود أخرى: هل هناك أرباح/خسائر بيع أصول، فروق عملة، تسويات غير متكررة؟

- الضرائب: هل المعدل الضريبي “طبيعي” أم تأثر بإعفاءات/تسويات؟

7) كيف تقرأ الأداء خلال 5 دقائق؟

هذا “مسار قراءة” عملي لـ قائمة الدخل (P&L) يساعدك على التقاط الصورة الكبيرة قبل التفاصيل:

- نمو الإيرادات: هل النمو حقيقي (حجم/سعر) أم مؤقت؟

- هامش مجمل الربح: هل التحسن بسبب تسعير أم انخفاض تكلفة؟

- هامش التشغيل: هل المصروفات التشغيلية تنمو أسرع من الإيرادات؟

- البنود غير التشغيلية: هل هناك ضوضاء من التمويل/بنود أخرى؟

- الضريبة: هل معدل الضريبة مفهوم ومتسق؟

8) مثال رقمي + حاسبة P&L مبسطة

لتكوين حساب الأرباح والخسائر بسرعة، جرّب إدخال أرقام بسيطة: الإيراد، تكلفة المبيعات، مصروفات التشغيل، تكاليف التمويل، والضرائب—وستحصل على مجاميع مجمل الربح والربح التشغيلي وصافي الدخل.

9) أخطاء شائعة تشوّه حساب الأرباح والخسائر

- خلط التشغيل بغير التشغيل: إدراج مكاسب/خسائر غير متكررة داخل التشغيل يضلل قراءة الأداء.

- تغيير أسلوب التبويب دون تفسير: التحويل بين وظيفي/نوعي دون توضيح يضعف المقارنة.

- إغفال المصروفات المستحقة: يؤدي لتضخيم الربح مؤقتًا ثم يظهر كتصحيح مفاجئ لاحقًا.

- عدم تفسير تغيرات الهامش: ارتفاع الإيرادات مع انهيار الهامش قد يعني خصومات/تكلفة أعلى.

- الاعتماد على صافي الربح وحده: تجاهل مجمل الربح والتشغيلي يفقدك القصة الحقيقية.

10) الأسئلة الشائعة

ما هي قائمة الدخل (P&L)؟

قائمة الدخل (P&L) أو حساب الأرباح والخسائر هي تقرير يوضح الإيرادات والمصروفات خلال فترة معينة وينتهي بصافي الدخل (صافي الربح/الخسارة).

ما الفرق بين الدخل التشغيلي وصافي الربح؟

الدخل التشغيلي يعكس ربح النشاط الأساسي قبل البنود غير التشغيلية مثل تكاليف التمويل/الإيرادات الأخرى والضرائب، بينما صافي الربح هو النتيجة النهائية بعد جميع البنود بما فيها الضرائب.

ما الفرق بين التبويب الوظيفي والنوعي للمصروفات؟

التبويب الوظيفي يعرض المصروفات حسب وظيفتها (تكلفة مبيعات، بيع وتسويق، عمومية وإدارية)، بينما التبويب النوعي يعرض المصروفات حسب طبيعتها (رواتب، إيجارات، إهلاك…).

هل إجمالي الربح موجود دائمًا؟

يظهر إجمالي الربح غالبًا في الشركات التي لديها تكلفة مبيعات واضحة (بيع سلع/تصنيع). في بعض أنشطة الخدمات قد يكون العرض مختلفًا بحسب طبيعة الإيرادات والتكاليف.

كيف أقرأ قائمة الدخل بسرعة لتحليل الأداء؟

ابدأ بالاتجاهات (نمو الإيرادات)، ثم الهوامش (مجمل الربح والتشغيلي)، ثم راقب البنود غير التشغيلية والضريبة، وأخيرًا قارن صافي الدخل بفترات سابقة وبمسببات التغير.

11) الخلاصة

قائمة الدخل (P&L) ليست مجرد رقم صافي الدخل—بل قصة أداء تُقرأ عبر المجاميع: مجمل الربح ثم التشغيلي ثم الصافي. اختر بين التبويب الوظيفي والنوعي بما يخدم الوضوح والمقارنة، وركز دائمًا على تفسير الفجوة بين التشغيلي والصافي (تمويل/بنود أخرى/ضرائب) لتصل لتحليل أداء واقعي ودقيق.